浙商银行属于农村商业银行吗

浙江自古就是比较富裕的地区,在A股42家上市银行中,浙江有四家银行上榜。分别是股份制银行浙商银行、城商行宁波银行、杭州银行,农商行瑞丰银行。

从总资产上来说,瑞丰银行总资产仅1368.68亿元,是四家银行中最小的。浙商银行和宁波银行相对较高,已超过2万亿。浙商银行总资产为22867.23亿元,宁波银行为20156.07亿元。杭州银行截至发稿还没有公布2021年年报。不过,只要杭州银行在2021年资产增速达不到71%以上(几乎是不可能的),那依然是不超过2万亿的。

咱们今天重点来比较一下浙商银行和宁波银行。将这两家银行放在一起比较主要是因为它们同处富饶的浙江省,总资产也比较相近,资源禀赋比较接近。

客观来说,浙商银行的先天条件是要优于宁波银行的。

从成立时间上来说,浙商银行成立于1993年4月,宁波银行则是1997年4月成立。浙商银行比宁波银行早四年。

从银行展业范围上来说,浙商银行属于全国性股份制商业银行,可以在全国展业。宁波银行属于城市商业银行,无法在全国开设网点,目前网点仅局限于浙江、江苏、上海、北京等区域,后续大概率也不能再扩张网点。

浙商银行拥有较好的先天条件,但是在很多方面却落后于宁波银行,这实在是匪夷所思。

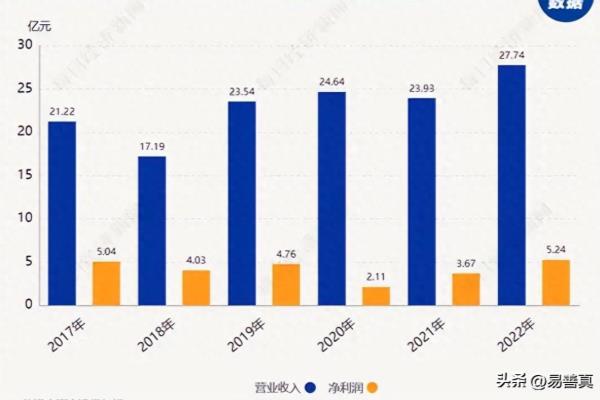

浙商银行2021年的营业收入为544.71亿元,宁波银行为527.74亿元。浙商银行的总资产是宁波银行的1.16倍,浙商银行的营业收入是宁波银行的1.03倍。这说明浙商银行的总资产虽多,但是收入产生效率要小于宁波银行。

宁波银行的营业收入同比增长率达到28.37%,浙商银行营业收入同比增长率达到14.19%。在营收这一块儿,宁波银行完胜浙商银行。

浙商银行2021年净利润为126.48亿元,宁波银行2021年净利润为195.46亿元。很明显宁波银行的营业净利率更高,用更少的营业收入撬动了更多的净利润。

宁波银行的净利润增长率为29.87%,浙商银行的净利润增长率为2.75%。这两者相比可谓是云泥之别。宁波银行的增速在已公布的银行中排第2,仅次于张家港行。浙商银行排倒数第3,仅优于郑州银行和民生银行。

两家银行的具体情况如下表:

在营收与净利润方面,浙商银行和宁波银行相比差距很大。照这样的速度下去,宁波银行全面超越浙商银行完全不是问题。

浙商银行2021年的不良贷款率为1.53%,较2020年涨了11个bp。宁波银行2021年不良贷款率为0.77%,较2020年下降了2个bp。

2020年行情不好,大部分银行的不良率基数会高一点,2021年行情不错,很多银行都有了超越历史的降幅。浙商银行在这么高的不良贷款比例基础上竟然较2020年还有所上升,这着实不应该。在目前公布的24家上市银行里,只有浙商银行和重庆银行出现了不良贷款率上涨的情况。

宁波银行的超低不良贷款率简直就是业界楷模。在已经公布的24家上市银行中,这个不良贷款率是最低的。我相信将来42家银行全都公布年报以后,它依然是最低的。

浙商银行2021年的拨备覆盖率为174.61%,较去年下降了16.4个百分点。宁波银行2021年拨备覆盖率为525.52%,较去年增加了19.93个百分点。

与不良率一样,浙商银行的拨备覆盖率表现也非常糟糕,拨备覆盖率较去年有所下降的只有重庆银行、浙商银行、郑州银行三家。

浙商银行与宁波银行两家银行的不良情况见下表:

在不良情况方面,宁波银行已经将浙商银行甩了很远。这其实也基本解释了,为什么浙商银行的营业收入比宁波银行高17亿左右,但是净利润却低将近70亿。主要就是浙商银行拿出了本该归属股东的净利润核销不良资产了。

这银行一旦进入不良泥潭以后,就很难摆脱困境。它未来至少一年的发展方向就不是盈利,而是化解不良了。

对比了浙商银行和宁波银行的两大业绩指标,不难看出,浙商银行的基本面出了问题。和宁波银行相比,浙商银行的业绩指标太差了。那么在投资指标上浙商银行会不会好一点呢?

第一、股息率

浙商银行在2021年年报上公布,不分配不转增,也就是说股息率为0。宁波银行则是10派5元,算出股息率为1.31%。宁波银行的股息率算是比较低的了,但是相比浙商银行来说,还要好一点。

第二、市盈率

浙商银行目前的市盈率为5.68,在42只银行股中排在第24位,中规中矩。宁波银行目前的市盈率为13.4,在42只银行股中排第2。从市场的关注度上来看,宁波银行要比浙商银行高很多。

第三、换手率

从去年全年的换手率来看,浙商银行的年换手率为94.2%,宁波银行的年换手率为113.56%。两者都不算高,一个排28,一个排29。虽然表现都一般,但是宁波银行依然要压浙商银行一头。

第四、区间振幅

从去年全年振幅来看,宁波银行最大振幅为35.48%,浙商银行最大振幅为19.62%。投资宁波银行有一定风险,但收益同样明显。投资浙商银行,不会亏得很多,但是想要获得较高的收益,那自然也是没有理由的。

两家银行的投资指标见下表:

将浙商银行与宁波银行的2021年表现放在一起进行比较,仅有总资产一项是浙商银行超过了宁波银行。在营收、净利润、不良率、市盈率、股息率等重要指标方面,浙商银行都被宁波银行甩出好大一截。同属浙江发达富裕省份,浙商银行比宁波银行还有较强的先天条件,怎么就一下子落后这么多呢?

最后提示一句:通过对比,我不是要你投资宁波银行,相反,我是要你记住浙商银行,近半年甚至近一年,先不要考虑它,因为有更好的银行股。

相关文章

-

天津农村商业银行属于什么银行

天津滨海农村商业银行股份有限公司(简称“天津滨海农商银行”)成立于2007年12月24日,经中国银监会批准设立,2011年底纳入市管金融企业。是一家以国有股权为主导、民营企业参股的混合所有制的现代商业银行。天津滨海农商银行为四家市属法人银行之一,现注册资本126.58亿元。截至2023年6月末,全行资产总额2642.80亿元,营业网点101家,覆盖天津市整个辖区并辐射新疆和浙江。在岗员工2444人,平均年龄37岁,本科及以上学历员工占93.6%,设有博士后科研工作站。在英国《银行家》杂志发布的“2023年

2024-02-29 阅读 (135) -

浙商银行属于农村商业银行吗

从银行展业范围上来说,浙商银行属于全国性股份制商业银行,可以在全国展业。宁波银行属于城市商业银行,无法在全国开设网点,目前网点仅局限于浙江、江苏、上海、北京等区域,后续大概率也不能再扩张网点。浙商银行2021年的营业收入为544.71亿元,宁波银行为527.74亿元。浙商银行的总资产是宁波银行的1.16倍,浙商银行的营业收入是宁波银行的1.03倍。这说明浙商银行的总资产虽多,但是收入产生效率要小于宁波银行。

2024-06-08 阅读 (111)

热门资讯

-

2024-02-29 阅读 (135)

-

2024-06-08 阅读 (111)

最新资讯

-

2024-06-08 阅读 (111)

-

2024-02-29 阅读 (135)